2026-03-23

来源:光储电圈

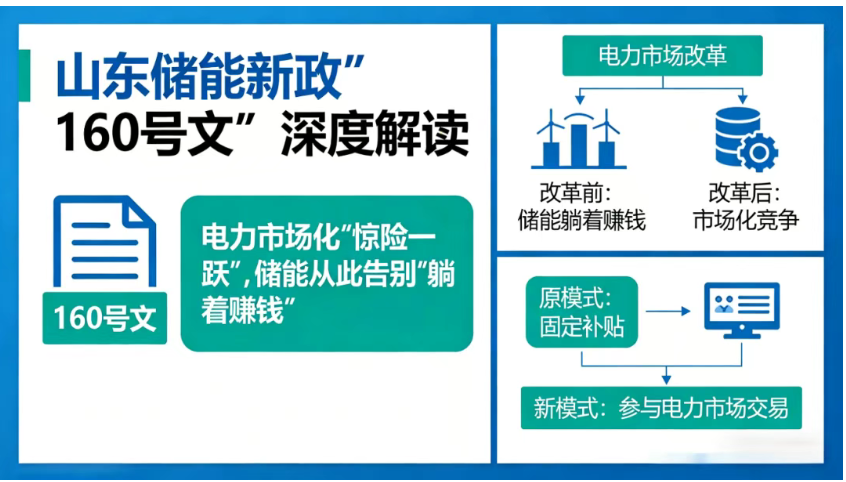

2026年3月,山东省发改委、能源局联合发布的 《关于进一步推动分布式储能参与电力市场有关事项的通知》(鲁发改能源〔2026〕160号) ,在能源圈投下了一枚重磅炸弹。

业界普遍认为,这份文件并非简单的政策补充,而是山东作为全国能源转型“排头兵”,对储能定位的一次根本性重置。

如果说过去几年储能在山东是“政策哺育下的温室花朵”,那么“160号文”的落地,则意味着储能被正式推向了“惊涛骇浪”的电力市场。

本文将站在行业专家的视角,深度拆解这份文件的底层逻辑、核心红利以及潜藏的行业变局。

新政的核心,在于重构了储能的收益模型。

以往,无论是工商业储能还是台区储能,收益逻辑相对单一,主要依赖于峰谷价差套利或简单的容量租赁。而“160号文”明确指出:鼓励分布式储能以“独立或聚合”方式参与电力市场,并建立“保底结算”机制。

这一条看似温和,实则暗藏杀机。

专家解析: 所谓的“保底结算”,即未入市的储能上网电量按所在市级行政区域发电侧节点实时市场算术平均电价结算。这实际上是在用“看不见的手”引导业主主动入市。

如果你不主动学习市场规则,不参与“报量报价”,就只能被动接受波动的“平均价”。在山东电力现货市场已经频繁出现负电价的背景下,这个“保底”并非保护,而是倒逼。这意味着,储能项目从此告别了固定收益的舒适区,正式进入“刀尖舔血”的精细化运营时代。

在众多条款中,最具“含金量”的无疑是:参与市场交易的储能,其向电网送电当月的等量充电量,不承担输配电费。

这短短一句话,直接击穿了储能盈利的“天花板”。

逻辑分析:

在传统模式下,储能充电时缴纳的输配电费是项目成本的大头。按照山东现行电价政策,免除这部分费用,相当于直接降低了储能单次循环的边际成本。

以一座1MW/2MWh的工商业储能电站为例:

旧模式: 谷时充电,承担输配电费及政府基金,全生命周期成本较高。

新模式: 谷时充电成本大幅降低,导致“峰谷价差”的获利空间被急剧放大。

行业预判: 这一政策将引发山东工商业储能的“军备竞赛”。未来,拥有强大电力交易算法能力、能精准预测电价曲线的业主,其项目IRR(内部收益率)将远超只能被动套利的对手。储能的盈利核心,将从“设备成本控制”转向“交易策略博弈”。

新政明确允许分布式储能以“独立”或“聚合”方式参与市场。

这为大量不具备独立注册条件的中小型储能(如台区储能、小微工商业储能)打开了一扇窗。

专家视角:

当前电力市场准入门槛通常要求功率≥1兆瓦、持续充放时间≥2小时。对于体量更小的项目,单打独斗无法入市。

“聚合商”这一角色的确立,意味着行业将出现专业的“虚拟电厂”运营商。他们通过技术手段将碎片化的储能资源打包,作为一个整体参与电力市场和辅助服务市场。

这一机制带来的改变是双重的:

对项目方: 解决了入市合规性和交易难的问题,将运营权交给更专业的团队。

对聚合商: 拥有了可观的“可调节负荷资源包”,在调频市场等高价服务中,凭借储能的快速响应优势获取超额收益。

作为行业观察者,我们在为新政的突破性叫好的同时,也必须正视其带来的挑战。

1. 收益的不确定性加剧

山东电力现货市场价格波动剧烈,尤其是在新能源大发时段,电价极低甚至为负。如果储能运营商缺乏精准的日前预测能力,很可能出现“高充低放”的亏损局面。

2. 设备性能要求更高

市场化交易要求储能系统具备更高的响应精度和更长的循环寿命。过去那种单纯堆砌电芯、忽视BMS(电池管理系统)和EMS(能量管理系统)协同的低质项目,在频繁参与市场交易后,其衰减速度可能会远超预期,导致资产快速贬值。

3. 客户侧储能的尴尬定位

目前政策对“客户侧储能”未完全放开独立用电户号注册权限。这意味着大量安装在工厂内的存量储能,暂时无法直接享受“免输配电费”的最大红利,只能通过聚合模式参与,收益分配机制的博弈将成为下一阶段的焦点。

“160号文”的落地,标志着山东储能发展进入了“深水区”。

这不仅是山东一省的政策调整,更是全国电力市场化改革的风向标。它传递出一个明确的信号:无论是新能源配储、独立储能,还是工商业储能,最终都要走向市场,靠真本事吃饭。

对于行业从业者而言,2026年6月1日(新政执行日)是一个分水岭。

在此之前, 比拼的是拿项目、搞关系的能力;

在此之后, 比拼的将是算法算力、电力交易专业度、资产精细化运营的硬实力。

储能行业的下半场,大幕已经拉开。而山东,再次成为了那个最先触及本质的试验田。