2026-05-25

来源:充换电投研

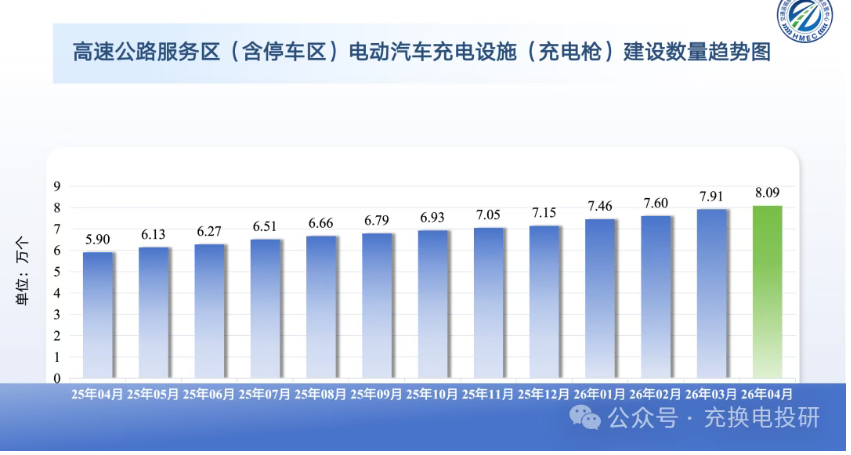

近日,交通运输部路网监测与应急处置中心发布最新数据,截至 2026 年 4 月,全国高速公路服务区(含停车区)电动汽车充电枪总量已达8.09 万个。从 2025 年 4 月到 2026 年 4 月,短短一年时间,高速充电设施实现稳步扩容,不仅印证了我国新能源汽车产业的高速增长,更勾勒出全国充电基础设施 “区域分化、核心集聚、短板待补” 的清晰格局,标志着高速充电网络正式从 “规模扩张” 迈向 “质量提升、均衡布局、场景融合” 的全新发展阶段。

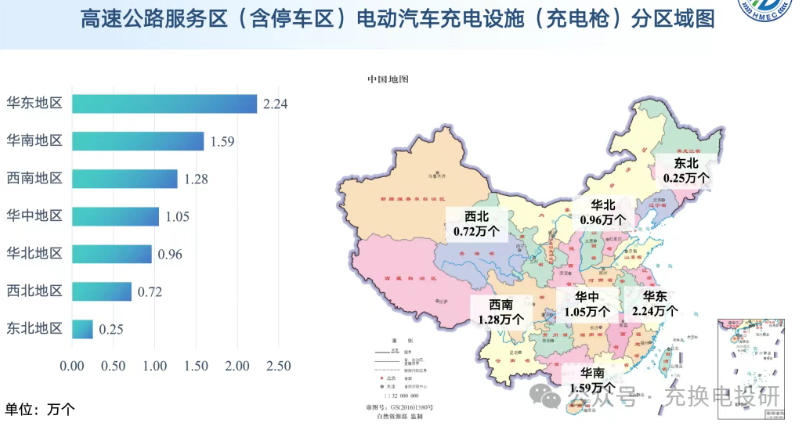

8.09 万个高速充电枪的区域分布,精准映射了我国新能源汽车渗透率、经济活跃度、路网密度的地域差异,七大区域呈现出 “一强三稳、两弱一缓”*的鲜明特征:

华东地区:绝对核心,领跑全国

华南、西南、华中:第二梯队,稳步扩容

华北:第三梯队,均衡布局

西北、东北:短板明显,潜力巨大

高速充电枪突破 8 万,绝非简单的数量增长,而是我国新能源汽车产业、基建政策、市场需求三重驱动下的必然结果,同时也折射出行业供需关系的深层重构。

从需求端看,新能源汽车保有量持续爆发式增长是核心驱动力。数据显示,2024 年我国新能源汽车保有量已突破 3140 万辆,6 年增长 8 倍,2025 年渗透率持续攀升,部分月份突破 53%。随着电动车从城市通勤工具向跨区域出行延伸,节假日高速 “充电难” 曾长期制约用户出行意愿,大规模布局高速充电枪,正是响应市场刚需、破解 “里程焦虑” 的关键举措。尤其是节假日返乡、旅游高峰,高速服务区成为充电核心场景,充足的充电设施直接决定用户出行体验。

从供给端看,政策强力扶持与资本持续入局提供双重保障。近年来,交通运输部、能源局等多部门密集出台政策,明确要求高速服务区 “应装尽装” 充电设施,将充电基建纳入交通强国建设重点任务,为设施落地提供审批、土地、电网接入等全流程支持。同时,充电运营企业、能源集团、车企加速布局高速赛道,头部企业凭借资金、技术、资源优势抢占核心服务区,中小运营商聚焦区域市场补位,形成 “多元主体、协同共建” 的供给格局。

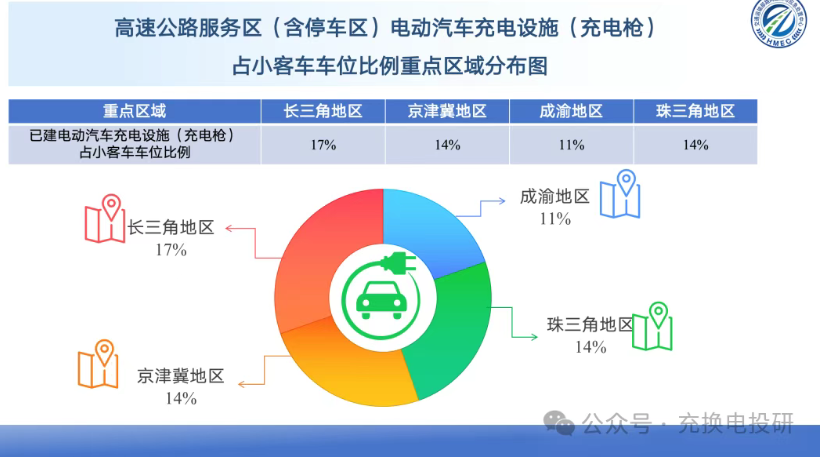

但数据增长的背后,结构性矛盾依然突出:一方面,区域供需失衡,华东、华南核心路段高峰时段 “一桩难求”,东北、西北部分服务区 “桩多车少”,资源利用率差异悬殊;另一方面,设施质量参差不齐,部分老旧服务区充电枪功率偏低、故障频发,“僵尸桩” 问题突出,而用户对超充、液冷快充、即插即充的需求日益迫切;此外,单一充电模式盈利压力加大,多数高速充电站依赖服务费收入,成本回收周期长,亟待探索 “充电 + 增值” 新模式。

站在 8 万充电枪的新起点,我国高速充电基础设施不再追求单纯的数量扩张,而是朝着 “均衡化、快充化、一体化、智能化”四大方向加速升级,深度融入新型电力系统与交通网络。

未来政策与资本将重点向西北、东北倾斜,优先覆盖核心干线、旅游通道、能源运输通道,破解地域与气候制约。一方面,针对西北地域辽阔特点,采用 “高密度小集群” 布局,保障服务区与沿线关键节点全覆盖;另一方面,适配东北寒冷气候,推广低温耐寒快充设备,提升冬季充电稳定性,逐步缩小与东部地区的设施差距,实现全国高速充电网络 “无死角” 覆盖。

随着 800V 高压平台车型普及,用户对充电速度要求大幅提升,液冷超级快充、480kW 大功率充电枪将逐步替代传统慢充与普通快充,成为高速服务区标配。未来高速充电站将以 “超充为主、快充为辅”,实现 “10 分钟补能 300 公里”,大幅缩短用户等待时间,匹配长途出行高效补能需求,同时淘汰老旧低效设施,清理 “僵尸桩”,提升整体服务质量。

单一充电模式难以为继,光储充一体化能源站成为破局关键。通过整合光伏、储能、充电设备,实现自发自用、峰谷套利,降低用电成本,提升盈利空间。同时,高速服务区将从 “单一补能点” 升级为 “综合服务枢纽”,融合餐饮、零售、休息、车辆维保、换电等多元业态,打造 “充电 + 消费 + 服务” 的闭环模式,提升用户粘性,拓宽收入来源,实现可持续运营。

依托大数据、物联网、AI 技术,构建全国统一的高速充电智能管理平台,实现设施状态实时监控、故障自动预警、负荷智能调度、供需精准匹配。用户可通过 APP 实时查看充电桩状态、预约充电、导航直达,避免盲目等待;运营商可通过数据分析优化布局、动态调整电价、精准运维,提升设施利用率与运营效率,推动行业从 “粗放运营” 向 “精细智能” 转型。

全国高速服务区充电枪突破 8 万,是我国新能源基建发展的重要里程碑,既见证了新能源汽车产业的蓬勃活力,也彰显了我国完善基础设施、破解里程焦虑、推动绿色交通发展的决心。

当前,我国新能源汽车产业正从 “高速增长” 转向 “高质量发展”,高速充电网络作为新能源出行的 “生命线”,其建设质量、布局均衡度、服务智能化水平,直接影响产业发展上限。未来,随着区域布局持续优化、快充技术全面普及、光储充模式深度落地、智能运营不断升级,我国将构建起 “覆盖全国、高效便捷、绿色智能、融合多元” 的高速充电网络,不仅彻底消除用户跨区域出行的里程焦虑,更将推动新能源汽车产业、能源产业、交通产业深度融合,为实现 “双碳” 目标、建设交通强国注入强劲动力。